CBAM申報

實務篇:歐盟CBAM碳含量的計算和申報作業

——落實歐洲CBAM碳含量計算和申報

CBAM(Carbon Border Adjustment Mechanism,碳邊境調整機制)是歐盟為了促進全球碳減排、減少碳洩漏的風險,對進口商品設立的碳稅制度。CBAM的目標是通過對進口商品徵收碳排放費用,迫使貿易夥伴國家提高環保標準,從而促進全球減排。本章主要針對非歐盟企業,如何落實CBAM的碳含量計算,及申報的技術性問題,提供解決方案及思考方向,詳細說明如下章節:

一、認識歐盟CBAM十件事

- 了解CBAM目前法規要求

CBAM會針對某些高碳排放的產品徵收費用,這些產品包括鋼鐵、水泥、化肥、鋁、電力等。因此企業需要確定自己所經營的業務是否涉及這些受影響的行業以及歐盟法規要求等細節。

- 確定適用的產品範圍

確認進口到歐盟的產品是否屬於CBAM的範圍,因此,需要進行明確稅號是否為納管產品,並了解每種產品的碳排放強度,申請程序和費用。

- 申報碳含量計算碳排放

CBAM要求所有進口商提供他們進口商品的碳排放數據。因此,需要收集並計算每個進口商品的碳足跡。這些數據可能包含:

- 生產過程中的能源消耗。

- 生產所使用的燃料及其碳排放。

- 其他與生產過程相關的碳排放源。

- 註冊CBAM授權人帳戶資格

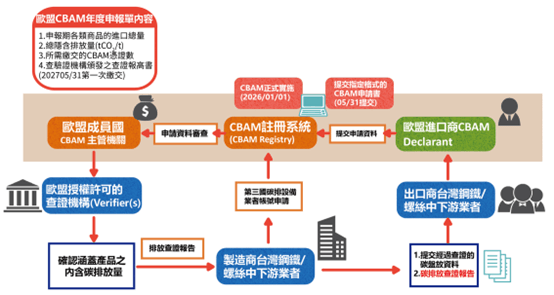

進口商需在歐盟的CBAM系統中註冊帳戶(2025年開始增列第三國碳排設備業者入口網正式上線),並提交其碳排放資料。這包括提供有關進口商品、碳排放量以及所使用的計算方法的詳細信息。

- 提交報告歐盟碳含量表格內容z

根據CBAM規定,企業需要定期向歐盟提交碳排放報告(先到歐盟官網確認最新版本。

官網連結:https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en)

,通常是每季度一次,報告中包括進口商品的碳排放數據。

- 進口商向歐盟繳納碳稅

按照提交的碳排放數據,進口商需要為他們進口的產品支付相應的碳稅。這部分費用會根據歐盟的碳市場價格來計算。

- 申報作業確保符合歐盟規範

CBAM不僅要求進口商提供碳排放數據,還要求符合歐盟的監管規範。例如,提供證據來證明你的計算方式正確,並且符合國際認可的碳排放計算方法。

- 企業未來申報遵循合規監控

CBAM實施後,歐盟會監控申請的合規情況,並可能會進行審查。如果發現數據不正確或存在不合規情況,會有相應的處罰。

- 台灣企業與第三國生產作業

若台灣企業在其他國家進行生產或貿易,與當地政府機構合作,了解有關CBAM的本地政策與支援,能幫助企業順利完成申請過程。

- 台灣出口企業保持信息更新

由於CBAM規範可能會隨著時間發展而變動,定期檢視相關政策更新與指導規範,保證自己的操作是符合最新要求的。

圖1 歐盟CBAM申報碳含量運作流程

二、歐盟CBAM產品界定及碳含量揭露

歐盟的碳邊境調整機制(CBAM)中,進口商將產品分為簡單產品和複雜產品兩類,這一分類主要是為了簡化碳排放監控與計算的過程。這些產品類別會影響碳費的徵收方式及監控要求。

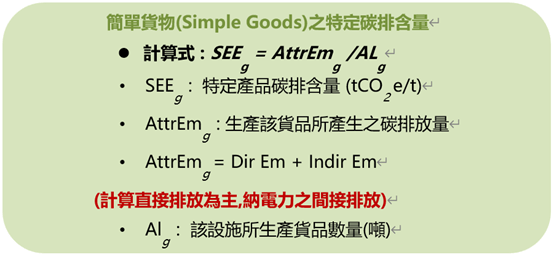

1.簡單產品(Simple goods):指生產過程所投入原料碳含量為零,為「簡單產品」。

2.複雜產品(Complex goods):而「簡單產品」以外的產品統稱為「複雜產品」。以鋼鐵業為例:簡單產品如燒結礦,其原料為零碳排的天然鐵礦砂;複雜產品如螺絲,其原料為具碳含量的盤元線材。

圖2 歐盟CBAM產品界定

圖2 歐盟CBAM產品界定

- 產品碳排量核算區分簡單貨物(指生產程序中純粹加入物料與燃料,並為零碳排放 量者)與複雜貨物(簡單貨物者以外);目前僅直接排放計價。

- 特定碳排量(Specific Embedded Emissions, SEE):即指「每噸特定貨物生產排放 的二氧化碳當量數(t CO2e)」數量。

圖3簡單產品(Simple goods)碳含量計算公式

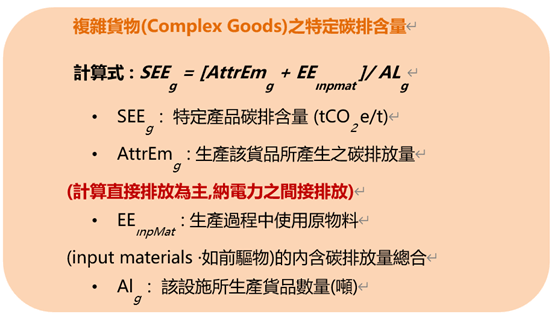

圖4 複雜產品(Complex goods)碳含量計算公式

- 複雜產品碳含量計算:產品碳含量(SEEg)= (生產過程排放(AttrEmg)+前驅物排放量(EEInpMat)) / 該生產設施生產量(ALg)

三、歐盟CBAM碳含量計算與申報範疇

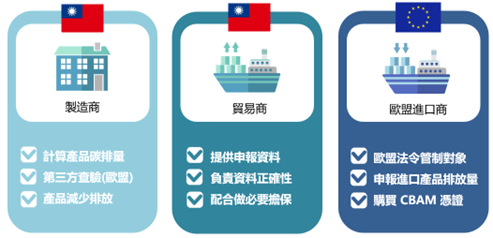

歐盟的碳邊境調整機制(CBAM)下,進口商、貿易商和製造商扮演著不同的角色。進口商對於CBAM報告申報方式,需透過歐盟CBAM註冊處進行申報。歐盟進口商藉由向歐盟執委會提供的Excel申報表格範本。

- 進口商:負責購買CBAM憑證並支付碳稅,確保產品碳排放符合規定。

- 貿易商:協助進口商提供碳排放數據,並確保貿易過程中的合規性。

- 製造商:降低產品碳排放,並提供準確的碳排放數據,支持貿易商和進口商合規。

這些角色協同合作,共同推動CBAM的順利實施,並為全球貿易中的低碳轉型作出貢獻。

圖5 歐盟CBAM授權申報單位及其關係人

- 歐盟CBAM碳含量計算式:

CBAM憑證費用(進口商繳納)=進口噸數x{EU ETS當週均價x (產品碳含量 – 免費排放額度) – 已支付碳價}

- 歐盟CBAM申報範疇:

- 原產國的各類CBAM納管產品總數量

- CBAM納管產品直接碳含量排放

- CBAM納管產品間接碳含量排放

- 原產國碳定價金額

- 範疇一:固定排放、製程排放

- 範疇二:外購電力、外購熱源(僅計算能耗,不列入憑證計價)

- 範疇三:前驅物(產品碳含量)

- 納入計算氣體:二氧化碳(CO2)、氧化亞氮(N2O)、全氟碳化物(PFCs)

四、歐盟CBAM免費排放額度年限

- 免費排放配額

五、歐盟進口申報產品查詢方式

- CBAM納管產品的稅號可透過下方網站連結查詢: 綠色貿易資訊網(https://www.greentrade.org.tw/) →歐盟CBAM專區CBAM列管貨品查詢 (https://www.greentrade.org.tw/CBAM/search)。

- 只要於系統輸入出口的稅則號碼前2~6碼即可查詢

- 依稅則號列進行列管:鋼鐵、鋁、 水泥、 肥料、氫、電力 ─ 新增金屬前導物(燒結礦)與金屬扣件(螺釘螺栓)

- 臺灣業者準備的CBAM申報資料是要交給歐盟進口商, 才能在CBAM線上平台進行申報。

以上內容節錄自《歐盟CBAM我來了!》新書介紹